Пазарот на суви малтери: стратешка кратка анализа за донесување на одлуки во 2026

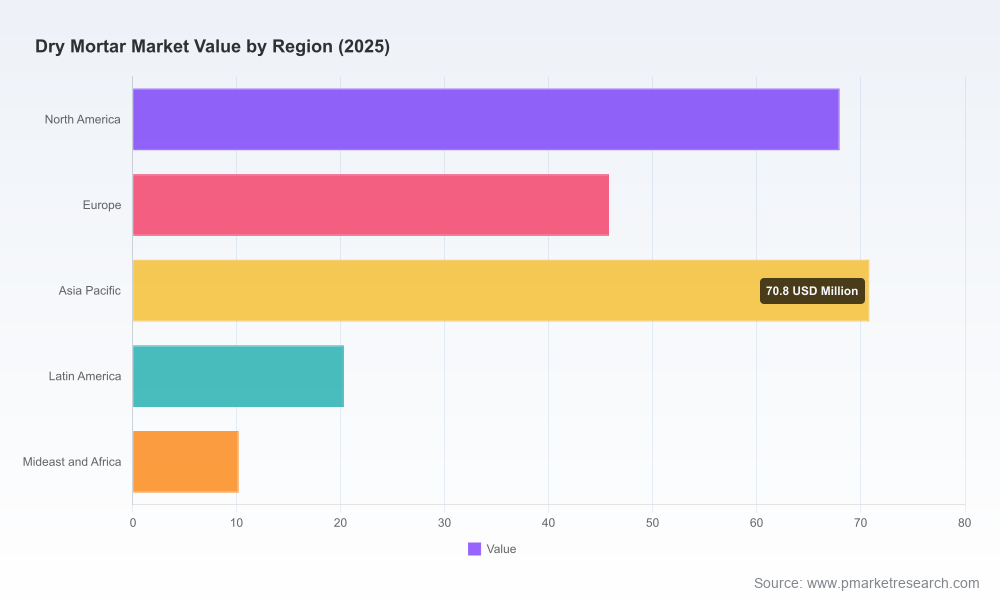

PW Consulting го издава својот деталeн извештај за пазарот на суви малтери (Dry Mortar Market), базиран на основна година 2025 и проекции за периодот 2026–2032. Извештајот го картографира транзициониот профил на секторот во ера на декарбонизација, регулаторни реформи и динамични суровински трошоци. Главниот макро-параметар: пазарот беше вреднуван на приближно USD 215.0 Million во 2025 и се очекува да порасне кон приближно USD 344.8 Million до 2032, одразувајќи прогнозен CAGR од 5.96% за периодот 2026–2032. Дополнително, низок степен на концентрација (CR3 ~24.6%; CR5 ~26.2%) укажува на широко раздвижен конкурентски пејзаж со простори за консолидирање и диференцијација.

Dry Mortar Market

Клучни наоди (без откривање на деликатни под-сплитови)

- Растечкиот пазар е поткрепен од обновени инвестиции во градежни активности и побарувачка за решенија со пониска емисија, при што структурниот раст ќе биде поддржан од технолошки и регулаторни шокови.

- Ценовните притисоци на портланд-цементот и волатилноста на полимерите во 2024–2025 значајно влијаат врз маргините; компаниите кои рано преземаат стратегии за хедџирање и замена на суровини бележат подобра оперативна резилиентност.

- Регулаторните промени (на пр., EBАМ/CBAM, ревидирани ISO 13007:2025 и строги национални сертификатни барања) го забрзуваат преминот кон локално набавени и сертифицирани низкојаглеродни формулации.

- Ниската концентрација на пазарот укажува на рамка за M&A и географско проширување; но успешните играчи комбинираат органски раст, технолошка иновација и целени аквизиции.

Стратешка вредност за одлуки во 2026

- Приоритет на портфолио: Извештајот дава оперативни критериуми за распределба на инвестиции помеѓу низкојаглеродни формулации, брзосетни производи и придружни адитиви — кои директно влијаат на CAPEX/OPEX калкулации за 2026.

- Регулаторна подготовка: Мапирање на клучни регулаторни пресвртници (европски и кинески стандарди) кои бараат рана адаптација за да се избегнат застои и дополнителни трошоци во синџирот на снабдување.

- M&A и партнерства: Нашите сценарија и валидациски модели ги прикажуваат оптималните таргети и времеплов за пресметано спојување/придобивање во региони каде што застапеноста и капацитетите се критични — без да ги откриваме чувствителните количествени детали во јавната резиме-верзија.

- Оптимизација на трошоци: Практични чекори за намалување на зависноста од волатилни полимери и начините за вклучување на рециклирани материјали во рецептурите за да се зачува маржата.

Што содржи извештајот (практична содржина)

- Методологија и модели: транспарентен опис на базата податоци, методите за градење на пазарни сценарија и чувствителностите користени за проекцијата (2026–2032).

- Детален репозиториум: конкурентски профили, технолошки карти, CAPEX/OPEX бенчмарки, матрици за регулаторна усогласеност и мапи на снабдувачки синџири (со интегрирани ризик-фактори).

- Практични алатки: оперативни чек-листови, 100-дневни планови за интеграција по аквизиција, модел за пресметка на трошоци при примена на заменски суровини, како и шаблони за RFP при потпишување на договори за снабдување со адитиви.

- Сценарија и стрес-тестови: три сценарија (базен, регулаторен стрес, и брза зелена транзиција) кои ја праќаат цената на суровините, цените и побарувачката низ 2032.

- Скрининг на инвестиции: приоритетни политики и предлози за портфолио и географска експанзија базирани на рентабилност и регулаторен ризик; деталите за делови од картичката се достапни во комплетната верзија.

Динамика на пазарот: главни возачи и ризици

- Сировини: Ескалацијата на цени на портланд-цементот и флуктуациите кај полимерните модификатори продолжуваат да бидат краткорочен ризик; компаниите кои воспоставиле диверзификација на добавувачи и рециклирани добавки забележуваат побрзо опоравување на маржите.

- Регулативи: Воведувањето на CBAM и ревизиите на ISO стандардите ја менуваат конкурентската предност кон производителите кои можат да демонстрираат локална изработка и нискојаглеродни рецептури.

- Технолошка адаптација: Порастот на побарувачка за високо-адхезивни и брзосетни системи (особено за компатибилност со нови градежни материјали) го враќа фокусот на R&D и соработката со добавувачи на адитиви.

- Цикличност и геополитика: Локални инвестиции во инфраструктура и приватни градежни активности ќе генерираат варијации по региони; заштитните мерки и трговски бариери ќе ги нагласат придобивките од локалното производство.

Конкурентен пејзаж и нови движења

Пазарот е формиран од комбинација на глобални градежни хемиски и цементни гиганти, специјализирани производители и локални играчи кои доминираат на национални пазари. Клучните компании кои го обликуваат сегментот вклучуваат, меѓу другите, Sika AG, Saint-Gobain, LafargeHolcim, ARDEX, BASF, Mapei, Cemex и LATICRETE. Нивните стратегии откриваат повторливи мотиви: вертикална интеграција, проширување на капацитети, акцент на одржливи формулации и стратешки партнерства за адитиви.

Dry Mortar Market

- Sika AG: Агресивни чекори за проширување преку аквизиции (на пр., марките во Северна Европа во 2025) го зацврстија нејзиниот фокус на капацитет и дистрибуција — јасен пример за како M&A се користи за брзо заполнивање пазарни празнини.

- Saint-Gobain: Повеќегодишната инвестиција во мрежа на производни единици и последовито реструктурирање/дивеститура (вклучувајќи и трансфер на делови од портфолиото кон регионални играчи) укажува на стратегија за фокусирање на високо маргиналните сегменти.

- LafargeHolcim: Лансирањето на нови одржливи линии во 2025 ја нагласува важноста на рециклирани материјали и намалување на цементната интензивност во рецептурите.

- BASF и други хемиски добавувачи се движечка сила за иновации — нивните адитиви овозможуваат премиум перформанси и популаризираат специјализирани решения.

Препораки за оперативни и инвестициони приоритети во 2026

- Поставете ја декарбонизацијата како KPI: Интегрирајте низкојаглеродни рецептури во портфолиото и дефинирајте јасни метрики за емисии по тон производ.

- Фокус на синџир на снабдување: Диверзифицирајте добавувачи на клучни адитиви, воспоставете стратегии за хедџирање и развијте локални набавки за да минимизирате импакт од CBAM и трговски рестрикции.

- Стратегија за M&A: Насочете се кон таргети кои нудат технолошка комплементарност или географско покритие — во јавната резиме-верзија ги наведуваме критериумите; детална листа на таргети е достапна само во комплетниот извештај.

- Пазарна сегментација и премиумизација: Развијте решенија за сегменти со повисоки маржи (специјализирани адитиви, системски решенија) и обезбедете придружни услуги (техничка поддршка, дигитални алатки за дизајн).

- Акцелерација на R&D: Инвестирајте во замена на цемент и полиолефини со рециклирани и биосинтетски модификатори за да се позиционирате како лидер во нискојаглеродни технологии.

Зашто да ја купите комплетната верзија од PW Consulting?

Оваа јавна аналитика ја претставува синтезата на критичните налази и оперативни препораки. Комплетниот извештај вклучува детални табели, регионални и апликациски модели, сценарија со бројчани дисперзии и интерактивни Excel модели кои ви овозможуваат да проектрате импакт на конкретни деловни одлуки. За да добиете пристап до сите под-сплитови, парцелирани податоци и прилагодени работилници за имплементација, контактирајте го тимот на PW Consulting.

Dry Mortar Market

For detailed analysis of this topic, please visit the official page:Dry Mortar Market

Lacy Lee

Senior Marketing Manager

sales@pmarketresearch.com

00852-95632430

PW Consulting: www.pmarketresearch.com