Нови правила за растот: Как PW Consulting ја декодираше иднината на пазарот за безалкохолно пиво (Non‑Alcoholic Beer) — стратешки приоритети за 2026

PW Consulting го објавува својот најнов, практичен и оперативно насочен извештај за пазарот на безалкохолно пиво. Овој пресек не е само анализа: тоа е работна мапа за донесување одлуки во 2026 година — од портфолио стратегија и регулаторна усогласеност до канална експанзија и M&A. Она што следи е синтеза на клучните налази и сценарија од извештајот — доволно длабоко за да ја поттикне довербата, а намерно резервирана во делови каде што деталните сегменти и модели се достапни исклучиво преку целосниот извештај.

Non-Alcoholic Beer Market

Каде е пазарот денес и што предвидуваме

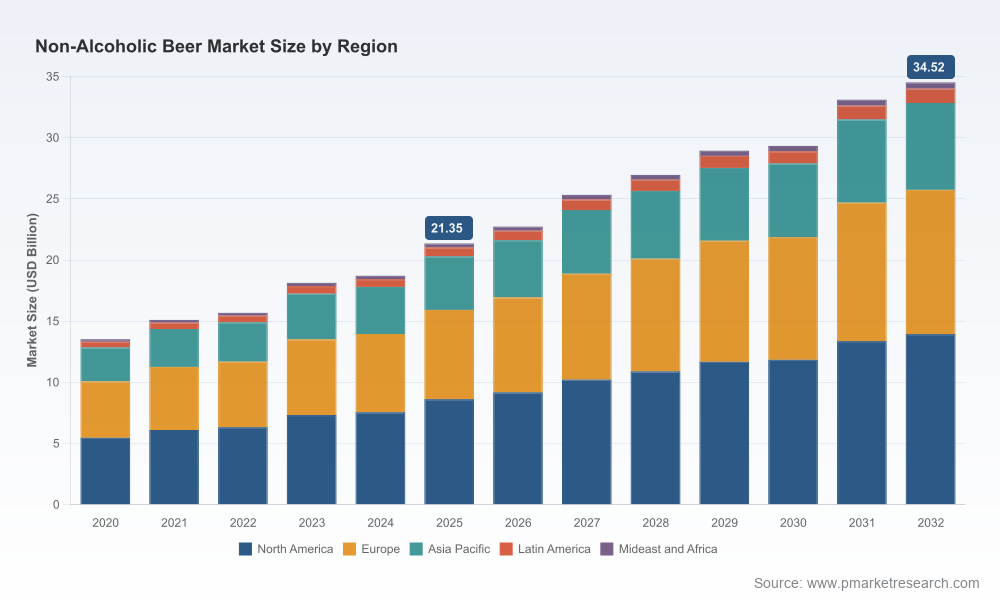

Пазарот на безалкохолно пиво забележа значителна трансформација во последните години. Ние моделуваме пазарот со базна година 2025 и временски опфат од историски податоци (2020–2025) до прогнозен период 2026–2032. Клучен индикатор: пазарната величина порасна од приближно 13.5 милијарди USD во 2020 година до околу 21.35 милијарди USD во 2025. Со темпо што го сумираме како составен годишен раст (CAGR) од 7.08% за периодот 2026–2032, нашата основна проекција ја доведува глобалната пазарна вредност на приближно 34.5 милијарди USD до крајот на 2032.

Non-Alcoholic Beer Market

Оваа траекторија ја диктира комплексната игра помеѓу потрошувачката промена (здраствена свесност и модулаторен стил на живеење), иновациските формулации, големите пијачки компании кои ја реимагинираат портфолиото и регулаторниот рамнотежен чекор помеѓу TTB и FDA. Ваквата мултифакторска динамика нуди и ризици и можности: тие не се распоредуваат рамномерно по региони или канали — и токму тука нашите сценарија и чувствителни анализи стануваат одлучувачки.

Non-Alcoholic Beer Market

Зошто 2026 е критична година за донесување одлуки

- Регулаторна репозиција: Новите и ажурирани правила од властите (TTB и предлози за front‑of‑package од FDA) ја менуваат играта на ознаките, формулациите и каналите на распределба — што го зголемува оперативниот трошок за неконгруентни портфолија.

- Консолидација и концентрација: Пазарот е мерливо концентриран; три играчи ја контролираат значајна дел од пазарот, а петте водечки компании ја задржуваат околу половина од глобалната продажба. Тоа создава притисок врз средните и помалите брендови, но и отвора прозорци за специфични нишни стратегии.

- Индустриска иновација: Доминирањето на класичните состојки (вклучувајќи малтни жита) и значајната улога на хмељот во аромата (индустриски индикатор: околу 27% удел во одредени оценувања на состојки) значи дека техничките и рецептурни предности ќе продолжат да бидат клучни конкурентски асети.

Што содржи извештајот: практичен арсенал за лидерите

Нашиот извештај е структуриран како оперативен прирачник за извршни директори, директори за производ и канали, финански менаџери и тимови за M&A. Главните компоненти се:

- Квантитативна основа: модел за историски тренд и проектни сценарија (2026–2032) со чувствителност на клучни променливи и сценарија за бавен/основен/брз раст.

- Регулаторен мониторинг: практични чекори за усогласување со TTB и FDA со временски линии и чекори за ознаките и формулациите.

- Go‑to‑market тактика: оптимизација на канали (оф‑трејд/он‑трејд/специјализирани канали) и тактички планови за промоции во 2026—вклучувајќи сценарија за сезонски (радлери/шандис) и специфични SKU‑ја.

- Иновациски развој: рецептни опции, технологија за де‑алкохолизација и R&D roadmap за намалување на калориска вредност без нарушување на органолептиката.

- Конкурентен модул: профили на клучните играчи, анализа на портфолио и препораки за коалиции, лиценцирања и лицитирања.

- M&A и партнерски сценарија: матрица за приоритети (аквизиција, џоинт‑венчур, лиценцирање) при различни услови на пазарот.

Конкурентниот пејзаж: главни играчи и тактики

Промените во пазарот не се само бројки — тие се резултат и на конкретни движења на играчите. Нашиот извештај ги анализира водечките брендови и новите независни актери, со акцент на тактики кои работат во 2026:

- Athletic Brewing Company — позиционирање преку craft‑наратив и SKU ширина; успешни годишни надградби на портфолиото и експерименти со радлери и сезонски линии.

- WellBeing Brewing Company — ран пионер во исклучиво NA craft продукција; стратегија на брендирање кон здравствено‑свесните потрошувачи.

- Best Day Brewing и Sierra Nevada — употреба на познатиот craft капитал за создавање премиум NA SKU‑ја и присуство во органски/специјализирани канали.

- BERO — пример за брз раст преку национални партерства со големи трговски мрежи и иновативни линии (West Coast IPA, шандис). Нивните лансирања и ранолансирања покажуваат колку е важна брзата експанзија во масовните канали.

- Големите мултинационални играчи (Heineken, Anheuser‑Busch InBev, Carlsberg, Asahi, Molson Coors) — тие ја вбризгуваат скалабилноста и дистрибутивната моќност во сегментот, користејќи глобални брендови за да обезбедат широк пристап до масовните канали.

Наскоро пазарот ќе биде дефиниран од способноста на брендовите да комбинираат техничка и рецептурна супериорност со пакетирање што помага за регулаторна усогласеност и потрошувачка релевантност. На пример, брзите лансирања на неколику мали и големи играчи во 2025–2026 покажуваат стратегија што спојува ограничени изданија и национална дистрибуција.

Регулаторна динамика и оперативни последици

Клучни владини чекори во последните две години — како ослободувањето на некои состојки од формулационите барања и прецизниот реструктурирачки дијалог меѓу TTB и FDA за ознаките — значат дека оперативната комплајанс архитектура мора да се прегради. Нашите препораки за 2026 вклучуваат:

- Ревизија на сите етикети и формулации по чекор‑по‑чекор план за COLA тригери и FDA front‑of‑package барања.

- Инвестиции во R&D кои се фокусираат на намалување на додадените шеќери и валидација на нутритивни тврдења.

- Систем за следење на регулаторни промени и адаптивни оперативни процедури за да се минимизира ризикот на повлекување од пазарот или казни.

Практични приоритети за управните тимови во 2026

- Приоритет 1 — Портфолио оптимизација: ревидирајте SKU‑портфолиото со јасни KPI за маржа, конверзија на канал и регулаторна постабилност.

- Приоритет 2 — Канална експанзија: фокусирајте се на комбинација од национални трговски партнери и целни премиум канали со пониско растењето на трошоците за маркетинг.

- Приоритет 3 — Снабдувачка и рецептурна ефикасност: обезбедете резервни снабдувачки патеки за критични состојки и вложете во технологија за оптимизација на процесот на деалкохолизација.

- Приоритет 4 — Подготвеност за M&A: идентификувајте таргети кои додаваат рецептурна компетенција или географски канали, прилагодени на вашата финансиска толеранција.

Заклучок – што значи ова за стратегиите во 2026

Пазарот на безалкохолно пиво продолжува да расте и да се модификува: од ~13.5 милијарди USD во 2020 до ~21.35 милијарди USD во 2025, со проекции до ~34.5 милијарди USD до 2032 при CAGR од 7.08% во периодот 2026–2032. Овие бројки ја потврдуваат долгорочната привлечност, но вистинската конкурентска вредност ќе се создава во исполнувањето на три едновремени барања: регулаторна усогласеност, рецептурна диференцијација и канална ефикасност.

Нашиот комплетен извештај нуди детални табли, сценарија чувствителности, сегментациски модели, и конкретни чекори по функција — елементите кои ќе им овозможат на директорите да дејствуваат со самодоверба во 2026. Во духот на „превју“ пристапот овде ја прикажуваме логиката и импликациите; за сите бројчани модели, длабински сегментации и оперативни шаблони, пристапете до целосниот извештај на веб‑страницата на PW Consulting.

For detailed analysis of this topic, please visit the official page:Non-Alcoholic Beer Market

Lacy Lee

Senior Marketing Manager

sales@pmarketresearch.com

00852-95632430

PW Consulting: www.pmarketresearch.com