How to Buy Verified PayPal Accounts 7 Best Places in 2026

Бизнис и вмрежување |

2026-06-30 12:27:33

تواصل الطفرة الرقمية الاقتصادية في العاصمة الرياض إتاحة فرص تمويلية واستثمارية واسعة، إلا أنها أفرزت في الآونة الأخيرة تكتيكات احتيالية شديدة التنظيم تعتمد على استنساخ الكيانات المالية المرخصة (Clone Firms). يقوم المحتالون ببناء واجهات رقمية مضللة توهم الضحية بوجود لوحات تحكم تفاعلية وأرقام تمويلات أو أرباح حقيقية. وعند محاولة استرداد الأموال أو طلب سحب السيولة، تلجأ هذه المنصات المفبركة إلى إجراءات معقدة تتشابه مع شروط عمولة سحب التداول أو تسوية الحسابات الوهمية، حيث تُفتعل أعطال سيبرانية مصممة بدقة لتجميد المحفظة وحظر التسهيلات الائتمانية إلا بعد سداد رسوم أو عمولات مسبقة وغير مشروعة.

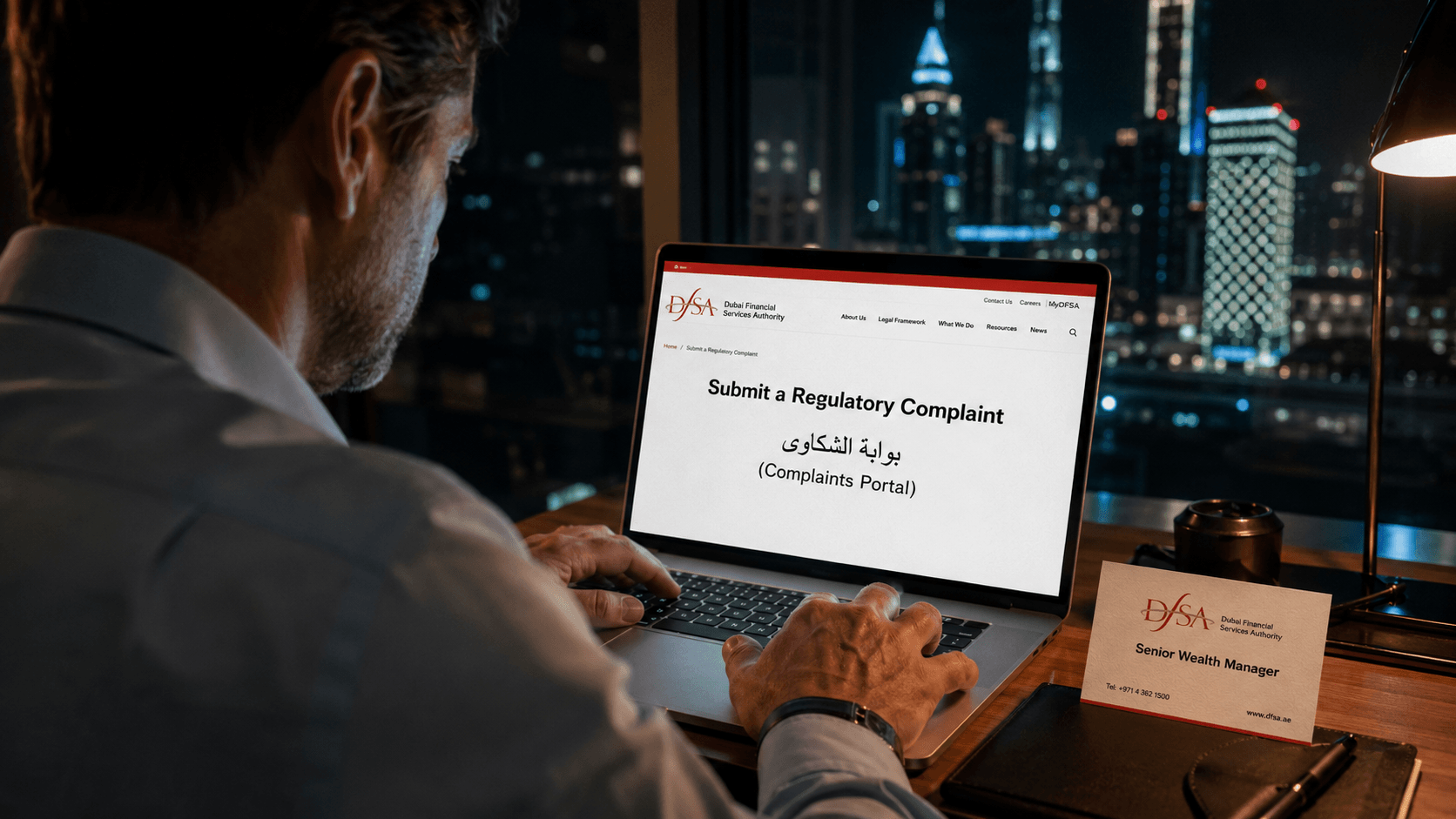

نحن لا نتحدث هنا عن هواة، بل عن شبكات إجرامية منظمة قادرة على سرقة الهوية المؤسسية الكاملة لجهات مرخصة وخاضعة للتنظيم بدقة عالية. في مطلع عام 2026، كشفت الجهات التنظيمية الإقليمية، وتحديداً سلطة دبي للخدمات المالية (DFSA)، عن أسلوب احتيالي متطور تم فيه انتحال صفة شركة "سدرة كابيتال" (Sidra Capital)، وهي شركة شرعية ومصرح لها بالعمل. المحتالون لم يكتفوا بتقليد المظهر العام، بل قاموا ببناء بنية تحتية رقمية متكاملة تشمل نطاقاً إلكترونياً زائفاً وهو https://sidra-capitalfinance.com يحاكي بدقة عنوان الويب الخاص بالشركة الأصلية لإلغاء أي شكوك أولية لدى المستثمر.

امتد التزييف الفني ليشمل تزوير البريد الإلكتروني الموجه للعملاء عبر المعرف financing@sidracapital.finance.com. ولعل التكتيك الأكثر جرأة الذي يعكس خطورة هذه الشبكات هو قيام المحتالون بالسطو الميداني على العنوان الجغرافي الفعلي والواقعي لمكاتب الشركة داخل المملكة العربية السعودية، مع الاستشهاد الصريح بأسماء حقيقية لموظفين فعليين يعملون في فروع دبي والمملكة لتوفير حزام أمان نفسي يحمي المنصة من عمليات التدقيق المبدئية التي يمارسها مجتمع المستثمرين في الرياض.

تحرك رحلة المستهدفين بناءً على نموذج تنفيذ تكتيكي عالي الضغط يُعرف بـ "معضلة الآيبان" أو "The IBAN Squeeze". تبدأ هذه العمليات عادة باتصالات باردة (Cold-calling) أو دعوات مباشرة عبر تطبيق "واتساب" باستخدام أرقام إقليمية ومحلية مألوفة، مثل الرقمين الموثقين تنظيميًا: +966 598 532 487 (من داخل المملكة) و +971 54 759 6133 (من دولة الإمارات). يتم توجيه الأفراد لفتح حسابات رقمية تمهيداً لتقديم طلبات التمويل أو الاستثمار الرأسمالي.

بعد التسجيل واستعراض البيانات الموجهة، يقع العميل في فخ "الخطاف"؛ حيث يتلقى رسائل رسمية تفيد بالموافقة التامة على المعاملة المالية. وفي اللحظة التي يترقب فيها العميل إيداع السيولة في حسابه المحلي، يبدأ تفعيل المصيدة التقنية. يتواصل المحتالون زاعمين أن عملية تحويل الأموال قد "فشلت وتعثرت في نظام المقاصة" بسبب "خطأ في إدخال تفاصيل رقم الآيبان (IBAN)".

تحت هذا الغطاء المصطنع، تتبدل لوحة التحكم لتظهر حالة الأموال على أنها "مجمَّدة" من قبل السلطات التنظيمية. هنا تكتمل عملية الابتزاز؛ إذ يتم إبلاغ الضحية بأن المخرج الوحيد لفك التجميد وإطلاق السراح المالي هو سداد "رسوم غرامة تطهير" أو "عمولة سحب مسبقة" فورية. هذا النمط الممنهج يعتمد بالكامل على استغلال العامل النفسي لإجبار المستثمر على الدفع السريع تفادياً لخسارة أصل المعاملة.

عند التدقيق في مسارات الصرف المالي، يتبين بوضوح أن الأموال المستخلصة لا يتم توجيهها إطلاقاً إلى الحسابات المؤسسية للكيان المنتحل اسمه، بل تُحول إلى قنوات مصرفية موازية تعتمد على حسابات أفراد عاديين داخل المنظومة البنكية الإقليمية. في حالة الكيان المستنسخ المذكور، كشفت التحقيقات التنظيمية أن الأموال وُجّهت إلى حساب شخصي للأفراد (Retail Account) لدى بنك الإمارات دبي الوطني (Emirates NBD) باسم شخصي صريح وهو "غورخا يونغهانغ" (Gorkha Yonghang) برقم الحساب 3708507951801 والآيبان AE040340003708507951801.

تُمثل هذه الحسابات الفردية ظاهرة مقلقة تُعرف باسم "بغال الأموال" (Money Mules)، وهي أداة تستخدمها الشبكات الجنائية لغسيل الأموال وتشتيت جهود التعقب الجنائي المصرفي. تكمن المعضلة الرئيسية هنا في تداخل الولايات القضائية المعقدة؛ فالضحية يباشر المعاملات البنكية من الرياض، في حين تستقر المدفوعات المسروقة في بنوك تقع خارج الحدود الوطنية. هذا التباعد الجغرافي والهيكلي يفرض قيوداً وتحديات بالغة الصعوبة أمام وحدات الاستخبارات المالية المحلية، إذ تتطلب إجراءات تجميد الأصول أو ملاحقتها دولياً مسارات تعاون قضائي ممتدة تخضع للاتفاقيات الأمنية والسيادية، مما يمنح الجناة مهلة زمنية كافية لتسييل المدفوعات ونقلها بعيداً عن الرصد.

من منظور الامتثال وإدارة المخاطر المالية، هناك حقيقة تشغيلية قاطعة يجب إدراكها: المؤسسات المالية المرخصة والشرعية لا تطلب مطلقاً أي رسوم مسبقة، أو غرامات تطهير، أو عمولات سحب نقدية عبر الإنترنت لمعالجة الأخطاء الفنية أو الإفراج عن المعاملات. في الأنظمة المصرفية المعتمدة، إذا احتوى أمر الدفع على رقم آيبان خاطئ، فإن نظام المقاصة الآلي يرفض الحوالة مباشرة ويعيدها إلى حساب الجهة المرسلة بشكل تلقائي ومجاني، دون فرض أي قيود مالية مسبقة على المستفيد.

تنبيه حماية الامتثال: لا توجد منصة تنظيمية تخضع لإشراف البنك المركزي السعودي تفرض مبالغ مالية كشرط مسبق لتعديل أخطاء النظام الرقمي أو تحديث البيانات الشخصية لإنفاذ الحوالات المعتمدة.

في حال الاشتباه أو التعرض لعمليات ضغط مالي من منصة مستنسخة، ينبغي للمستثمر اتباع هذا البروتوكول الوقائي بمسؤولية وعقلانية، مع الأخذ في الاعتبار تعقيدات القضايا المالية الدولية وعدم وجود أي ضمانات قطعية أو مسارات مؤكدة لاسترداد المبالغ:

الوقف الفوري والشامل لكافة التحويلات: الامتناع المطلق عن إرسال أي مبالغ إضافية تحت أي ظرف أو مسمى، وقطع كل سبل التواصل مع الحسابات أو الأرقام المشبوهة.

التوثيق الشامل للأدلة الجنائية: حفظ وأرشفة لقطات الشاشة (Screenshots) لكافة المحادثات، أرقام الهواتف المتصلة، العناوين الإلكترونية، الإشعارات الرقمية، وإيصالات التحويل البنكية الصادرة.

إخطار المصارف والجهات الأمنية الرسمية: المسارعة بتقديم بلاغ رسمي لدى البنك المحلي الذي أُرسلت منه الأموال، وتوثيق الواقعة عبر المنصات الأمنية المعتمدة للجرائم المعلوماتية في المملكة العربية السعودية (مثل تطبيق كلنا أمن).

الرجوع للمصادر التشريعية الثابتة: مراجعة السجلات العامة المتاحة للجمهور الصادرة عن الهيئات التنظيمية مثل السجل العام لسلطة دبي للخدمات المالية أو بوابات البنك المركزي السعودي (ساما) للتأكد من التراخيص وبيانات الاتصال الحقيقية للشركات، واستشارة المهنيين الماليين والمستشارين القانونيين المرخصين في الرياض لتقييم سلامة الاستثمار والحد من المخاطر قبل الدخول في أي التزامات مستقبلية.