Global Disposable Plastic Cutlery Market Growing at 6.9% CAGR Through 2034

Друго |

2026-06-19 11:27:58

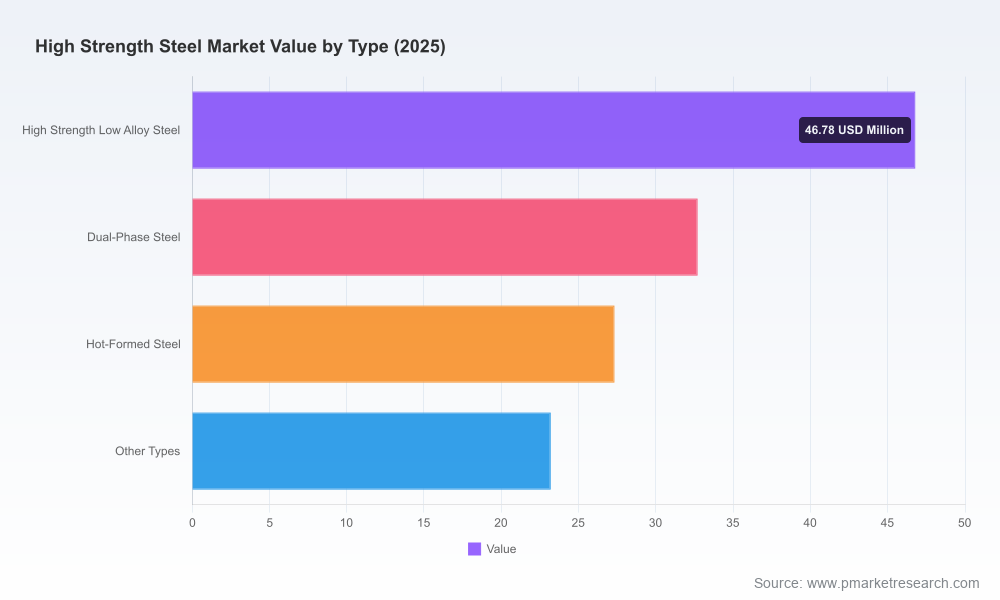

PW Consulting со гордост ја претставува најновата анализа на пазарот на High Strength Steel (HSS), подготвена како практичен и тактичен прирачник за одлучувачите во 2026 година. Со база година 2025 и фокус на периодот 2026–2032, нашиот извештај ги квантификува трендовите, сценаријата и оперативните чекори кои ќе го диктираат растот и отпорноста во синџирите на добавување. Резултатите покажуваат стабилна акцелерација од индустријата — пазарот порасна од приближно USD 98.5 Million во 2020 до USD 130.0 Million во 2025 и е предвидено да достигне околу USD 217.22 Million во 2032, со комбиниран годишен раст (CAGR) од 7.8% во предвидениот период.

High Strength Steel Market

Интегрирана перспектива: Нашиот пристап комбинира квантитативна верификација на пазарот со квалитативни длабински интервјуа од технолошки лидери, OEM производители и снабдувачи на суровини, за да ги вклучи и ранливите фактори кои не секогаш се видливи во јавни податоци.

High Strength Steel Market

Практична применливост: Вклучивме оперативни рамки за донесување одлуки за инвестиции во капацитети, оптимизација на ценовни стратегии, и приоритетизација на R&D инвестиции за нови легури и термо-механички процеси.

High Strength Steel Market

Сценарија и чекор-по-чекор планови: Заради краткорочните шокови и долгорочните структурни промени, извештајот нуди три сценарија (конзервативно, базно и агресивно) со планови за одговори кои менаџерите можат директно да ги применат.

Фокус на регулативата и трошоците на суровини: Вклучено е сценско моделирање на влијанието од трговски бариери и флуктуации на цените на примарни суровини врз маржите и стратешките одлуки за географско позиционирање на производството.

Методологија на пазарно големинање и калибрација на податоци: опис на изворите, модели на проверка и ограничувањата, што дозволува доверливо прилагодување на вашите внатрешни модели.

Димензионирање на понудата и побарувачката: динамиката помеѓу големите производствени капацитети, иновации во материјали и структурата на побарувачката во клучните индустрии (авто, градежништво, енергија и др.).

Рамка за ценообразување и сценариоски импакт анализи: како таксите, тарифите и промените во трошоците на отпаден материјал влијаат на ценовни стратегии и на маргините во 2026–2028.

Стратешки листи за оперативни одлуки: приоритети за инвестиции во Q&T линии, автоматизација во термички процеси, и критериуми за селекција на партнер за интегрирани решенија.

Комплексна карта на ризици: политички, регулаторни, суровински и технолошки ризици со препораки за hedge-стратегии и оперативни мерки за ублажување.

Ретаргетирање на CAPEX: Со предвиден раст на пазарот и забрзано усвојување на напредни високо-цврсти решенија, инвестиците во флексибилни линии и термичко-механички опрема ќе донесат подобар поврат отколку во растеретени, монолитни капацитети.

Политика на снабдување и географска диверзификација: Новите увозни ограничувања и зголемените давачки во некои региони бараат ревизија на стратегиите за локација на производството и складирање на клучни матријали.

Промена во продукт-портфолиото: Производителите што прилагодат понуди за специфични апликации со јасни вредности (на пример за EV-шасија, офшор плочи, или делови за конзорциуми) ќе имаат поголемо преговарачко поле.

М&A и соработки: Пазарот покажува средно ниво на концентрација — доволно фрагментиран за кооперации, но и доволно консолидиран за да обезбеди скалирање преку M&A. Нашите рамки помагаат да се рангираат таргетите по стратешки допирни точки.

Пазарот се движи под влијание на неколку глобални играчи и регионални специјалисти. Главните компании опфатени во нашата анализа се SSAB AB (Шведска), ArcelorMittal (Луксембург), POSCO (Кореја), Nippon Steel (Јапонија), Cleveland-Cliffs и United States Steel (САД), Tata Steel (Индија), thyssenkrupp (Германија) и voestalpine (Австрија). Секој од нив ја следи својата стратегија — од фокус на премиум легури и брендирани високо-цврсти производи до експанзија на глобални дистрибутивни мрежи и инвестиции во технологија за третман и зацврстување.

SSAB AB: лидер во премиум и специјални легури, познат по брендовите Strenx® и Docol®; ја третира пазарната понуда со нагласок на интеграција на вредносниот синџир.

ArcelorMittal: глобален производител со најнови лансирања насочени кон ултра-цврсти гради за EV-шасија и други апликации; инвестирањето во нови гради ја нагласува нивната стратегија за технолошка релевантност.

POSCO и Nippon Steel: ја комбинираат традиционалната јапонско-корејска прецизност во листови и плочи со глобални канали за продажба, фокусирајќи се на офшор и инфраструктурни апликации.

Cleveland-Cliffs и U.S. Steel: силно концентрирани на северноамериканскиот пазар и развој на AHSS/3G-степените за авто-индустријата и EV-потребите.

thyssenkrupp, voestalpine и Tata Steel: конкурентни во европските и регионалните ниши, со силен фокус на потрошувачки апликации и индустриска опрема.

Трговски политики: Реставрацијата и зголемувањето на тарифите во САД (Section 232) и ограничувањето на квотите и повисоките давачки во ЕУ го зголемуваат ризикот за увозно-интегрирани бизниси и укажуваат на потреба од реевалуирање на ланецот на вредности во 2026.

Ценовни преломи на суровини: Наглите промени во цените на scrap и HR coil ја оспособуваат неопходноста да се имплементираат механизми за пренос на цената и hedge-политики во договорите со купувачите.

Стандарди и усогласеност: Публикатацијата на EN ISO 18275:2026 за електроди за заварување има директно влијание врз процесите и трошоците на производство во работилниците кои обработуваат високо-цврсти материјали — итен елемент за R&D и оперативни тимови.

Корпоративни активности: Нови grade-лати (ArcelorMittal), експанзии на портфолио (U.S. Steel), инвестициски проекти за Q&T капацитети (Cleveland-Cliffs) и индустриски студии за делови консолидација (WorldAutoSteel) даваат силен сигнал дека индустријата се подготвува за фаза на технолошка миграција и реинженеринзирање на производните архитектури.

Нашата анализа укажува на средно ниво на концентрација — три главни играчи сочинуваат близу 39% од пазарот, а пет најголеми приближно 52%. Оваа конфигурација создава комбинација од конкурентен притисок и можности за синергија преку технолошки партнерства и M&A активности. За стратегиите на внатрешна експанзија, тоа значи внимателно калибрирање на капацитетите и фокусирање на конкурентни предности кои не се лесно реплицирачки (патенти, процеси, канали за снабдување).

PW Consulting ве поканува да ја преземете целосната публикација за да пристапите до деталните табели, сценариоски модели и прилагодени рамки за одлуки. Извештајот е дизајниран да биде работен инструмент за тимови за стратегија, M&A, оперативни и комерцијални единици кои треба да донесат информирани одлуки во 2026. За пристап до целосната анализа и прирачници за имплементација, посетете ја нашата страница или контактирајте го вашиот претставник на PW Consulting за да закажете персонализирана сесија за примена на увидите.

For detailed analysis of this topic, please visit the official page:High Strength Steel Market

Lacy Lee

Senior Marketing Manager

sales@pmarketresearch.com

00852-95632430

PW Consulting: www.pmarketresearch.com